Для сравнения и понимания масштаба складывающейся тенденции предлагаем аналогичный график за 2021 год:

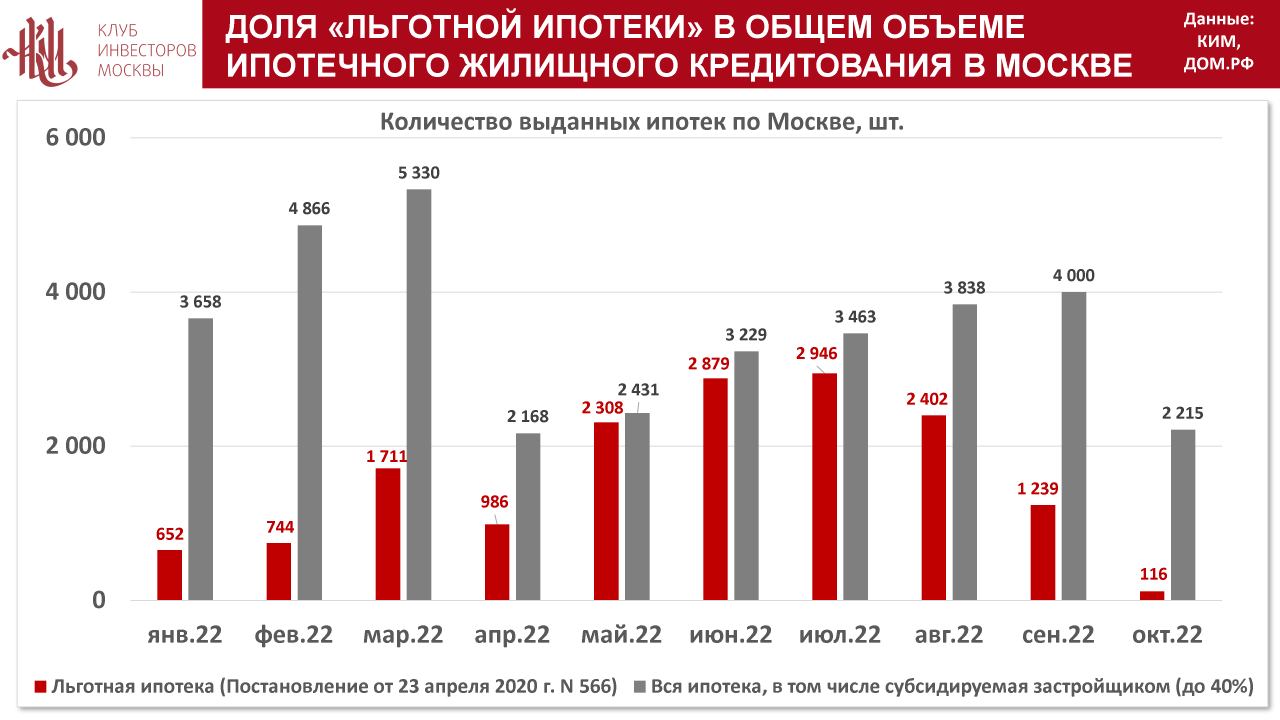

Причина наблюдаемых негативных явлений может лежать в неуклонном снижении объемов ипотечного кредитования. Особое усиление этого тренда отмечается с октября:

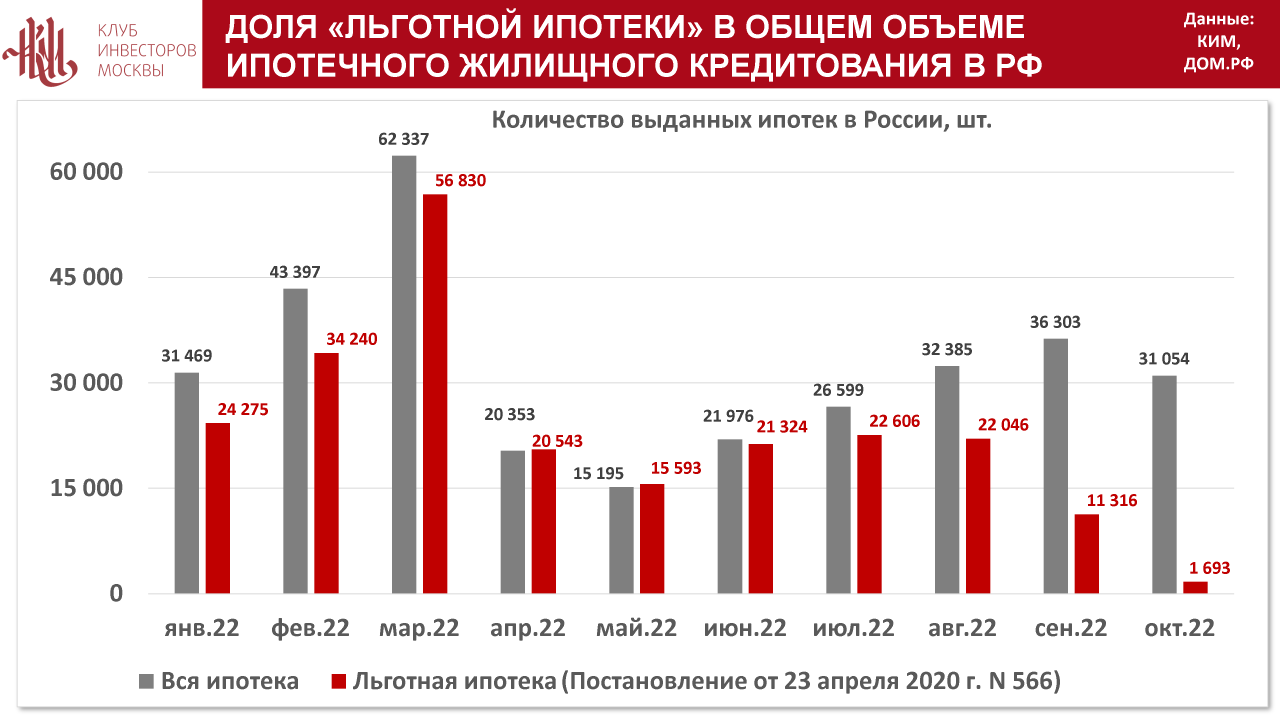

Более того, поскольку так называемая «льготная ипотека» (Постановление от 23.04.2020 № 566 «Об утверждении правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020-2022 гг.»), доля которой в большинстве регионов превышает половину от всех ипотечных кредитов, а в некоторых доходит до 95%, возможно, прекратит своё существование в 2023 году, следует ожидать в среднесрочной перспективе увеличения разрыва между наращиванием вводимых в эксплуатацию площадей и снижением продаж жилья в новостройках

Добавим к этому еще и ожидающуюся в 2023 году отмену субсидирования уплаты процентов по ипотеке от застройщика — и мы получаем все предпосылки к «идеальному шторму» на рынке недвижимости. В такой ситуации спад продаж может составить по России до 40%. Некоторые прогнозисты дают и более пугающие цифры

Необходимо отметить, что такой кризис в продажах построенного жилья равным образом отразится и на всех смежных со строительством отраслях — от металлургии и производства стройматериалов, мебели, бытовой техники до финансовых рынков

Прекращение мер стимулирования спроса неизбежно поставит банки и девелоперов в сложное положение, чреватое не только сокращением объема строительства, но и остановкой действующих строек по причине нарушения банковских ковенант застройщиками

Говорить о том, что следует ожидать значительного снижения цен в сложившейся ситуации, не приходится. Дело в том, что возможность снижения цен или появления на рынке значительного объема квадратных метров в новостройках с большими скидками заблокировано условиями проектного финансирования банками, вытекающих из нормативных актов ЦБ

Процессу нахождения рыночного равновесия цен не способствует значительный и непрекращающийся рост затрат на строительство

Тем не менее, застройщики и банки не прекращают попыток убедить финансового регулятора в несвоевременности отмены льготной ипотеки и/или введения заградительных требований для субсидирования ипотеки застройщиками

В то же время, существует консенсус и у банков, и у застройщиков, что указанные меры стимулирования спроса являются принципиально нерыночными, и должны быть отменены после стабилизации макроэкономической ситуации

При сохранении вышеперечисленных негативных тенденций вслед за падением объема продаж последует плавное сокращение объемов строительства, которое в краткосрочной перспективе нарастить не представляется возможным

Поскольку уже сегодня портфель проектов у девелоперов начал сокращаться, рынок уже через два-три года в полной мере ощутит значительное сокращение объемов жилищного строительства, что в свою очередь, как обычно, приведет к росту цен