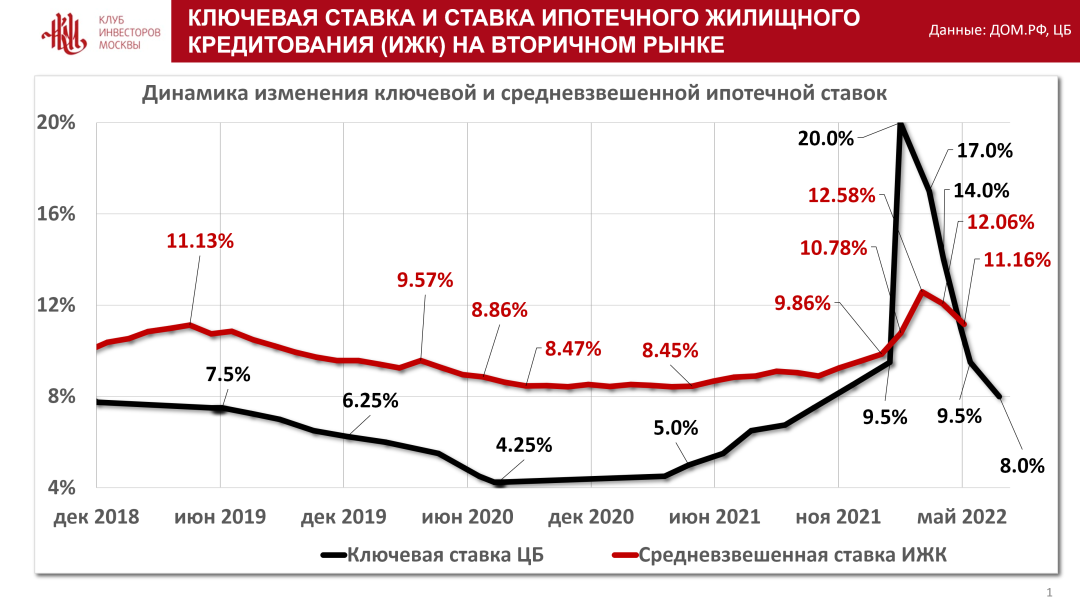

Нужно отметить основной макроэкономический фактор, действие которого довлело в этот период - ключевая ставка кредитования. После резкого скачка в конце февраля центробанк опустил её ниже докризисного уровня. Коммерческие ставки ипотечного кредитования, которое в последнее время формирует спрос в отрасли в громадной степени, последовали за этими движениями ключевой ставки, хотя и гораздо более плавно:

Прогноз: значений этих показателей уровня рекордов, поставленных в прошлом году, во втором полугодии ждать не стоит

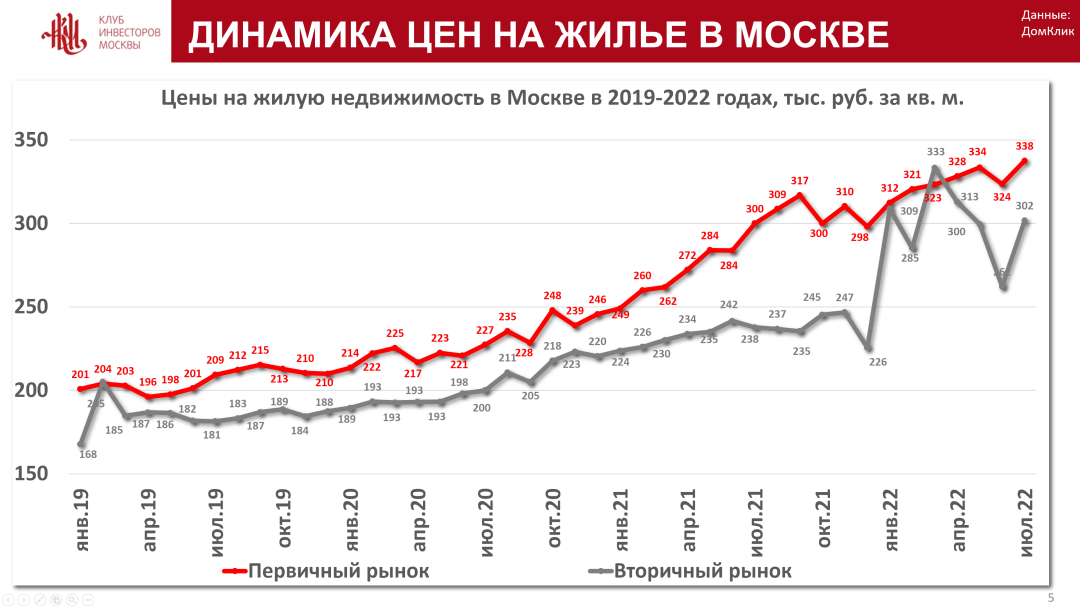

Цены колеблются от месяца к месяцу, но в целом можно отметить тенденцию к постепенному их снижению.

Однако, если продавцы первички пока вынуждены в силу договорных обязательств и требований финансовых моделей своих проектов покуда удерживать цены, то у собственников вторичного жилья остаётся более широкое поле для манёвра:

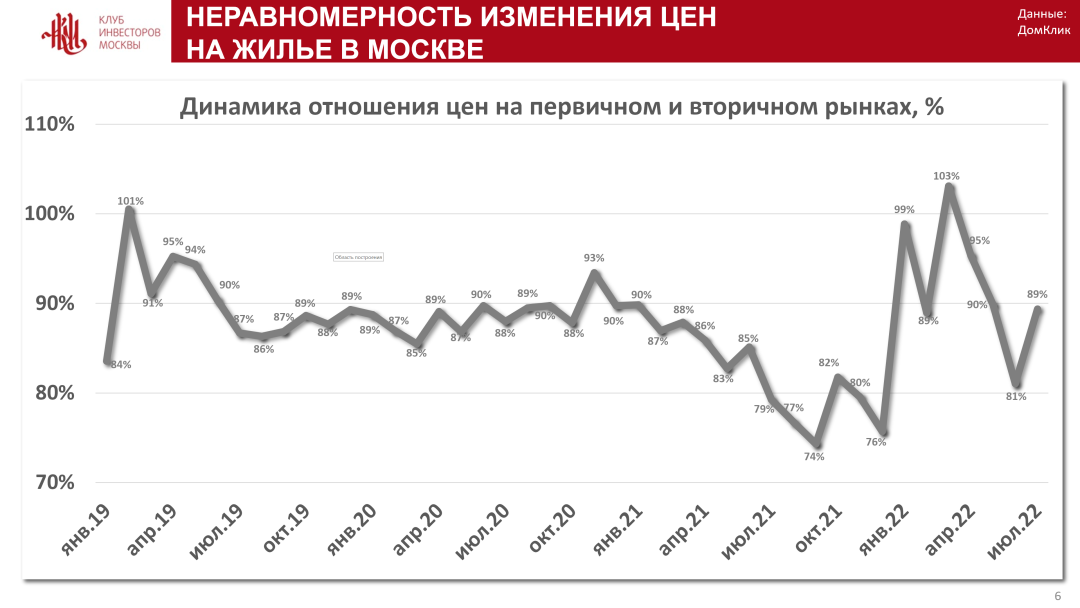

Впрочем, до уровня максимального дисконта объектов вторичного рынка по сравнению с новостройками (июль-декабрь 2021 года) пока ещё далеко:

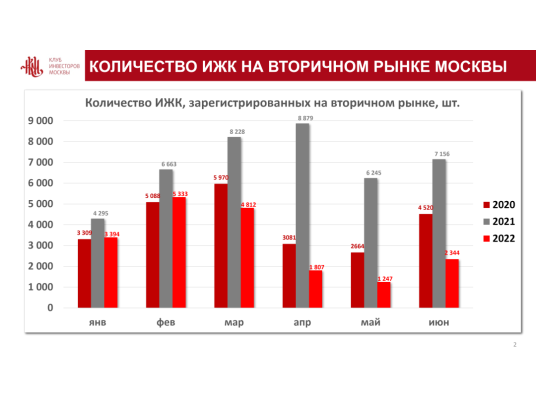

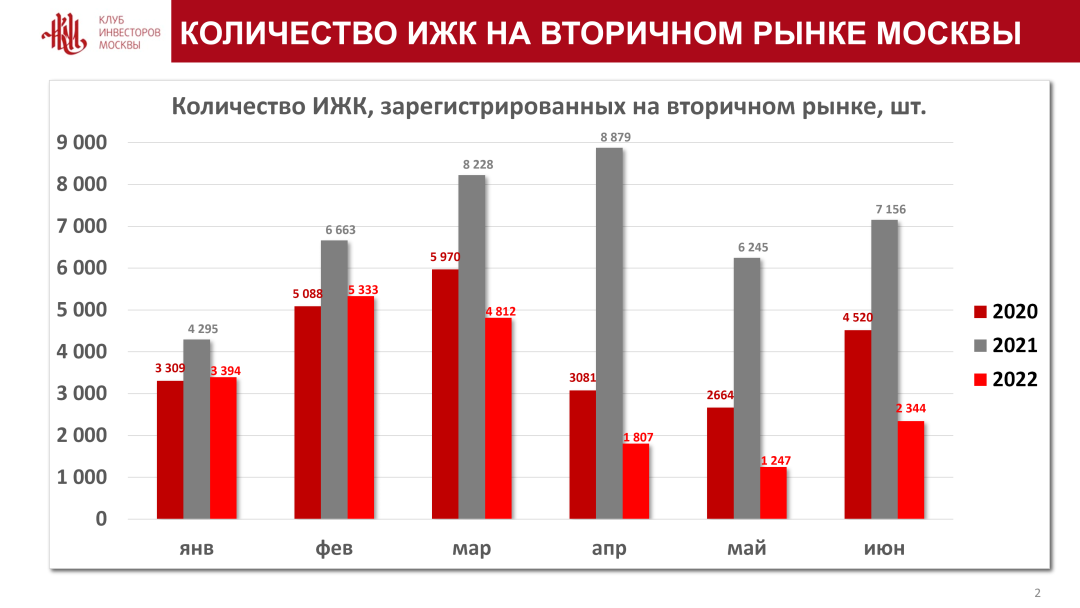

Кризисные тенденции на столичном рынке нарастают