Реферат

С июля 2019 года покупатели приобретают строящееся жильё с заключением ДДУ через механизм счетов эскроу, которые открываются для каждого дольщика. На них деньги дольщиков замораживаются на весь срок строительства и поступают застройщику только после ввода дома в эксплуатацию

Затраты же на строительство дома финансируются за счет собственных средств застройщика и проектного кредита, предоставленного застройщику этим же банком, где открываются счета эскроу для дольщиков

Для банка суммарный денежный поток складывается из оттока средств на проектное финансирование и притока депонированных средств дольщиков. При открытии проектного финансирования возникает отток. В последующие периоды денежный поток становится положительным (средства от продаж покрывают транши проектного финансирования)

После ввода объекта в эксплуатацию при раскрытии счетов эскроу – снова отрицательным. Таким образом, для банка формируется нетипичный денежный поток, у которого внутренняя норма дохода IRR не является доходностью

В этой статье показано, как в этих условиях правильно рассчитать доходность денежного потока для банка

Затраты же на строительство дома финансируются за счет собственных средств застройщика и проектного кредита, предоставленного застройщику этим же банком, где открываются счета эскроу для дольщиков

Для банка суммарный денежный поток складывается из оттока средств на проектное финансирование и притока депонированных средств дольщиков. При открытии проектного финансирования возникает отток. В последующие периоды денежный поток становится положительным (средства от продаж покрывают транши проектного финансирования)

После ввода объекта в эксплуатацию при раскрытии счетов эскроу – снова отрицательным. Таким образом, для банка формируется нетипичный денежный поток, у которого внутренняя норма дохода IRR не является доходностью

В этой статье показано, как в этих условиях правильно рассчитать доходность денежного потока для банка

Введение

Согласно Федеральному закону от 30.12.2004 № 214-ФЗ (ред. от 30.12.2021) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» с июля 2019 года покупатели приобретают строящееся жильё с заключением ДДУ через механизм эскроу-счетов, которые открываются для каждого дольщика. На них деньги дольщиков замораживаются на весь срок строительства и поступают застройщику только после ввода дома в эксплуатацию

Затраты на строительство дома финансируются за счет собственных средств застройщика и проектного кредита, предоставленного застройщику этим же банком, где открываются счета эскроу для дольщиков. Для контроля проектного финансирования Банк России установил особый порядок формирования резервов по кредитам, предоставляемым заемщикам-застройщикам для финансирования проектов, с использованием счетов эскроу[1]

Размер расчетного резерва зависит от уровня кредитоспособности проекта, который определяется с помощью ряда критериев, установленных Банком России. При этом финансовые показатели, определяющие уровень кредитоспособности потенциальных проектов, сформулированы через «прогнозные номинальные (посчитанные без учета временной стоимости денег) денежные потоки от проекта накопленным итогом за весь период кредитования», а не в терминах приведенной стоимости денежных потоков проекта, позволяющей рассчитать доходность и сравнить ее ожидаемыми рисками проекта. В чем причина такого ограниченного подхода?

Для банка суммарный денежный поток складывается из оттока средств на проектное финансирование и притока средств от дольщиков. Если рассматривать с позиции банка каждый поток отдельно, то проектный кредит является инвестицией, а поступления на счета эскроу образуют заем: при раскрытии счетов эскроу все полученные средства уходят застройщику

Суммарный денежный поток, как правило, является смешанным (mixed) [1] или «нетипичным» (non-conventional) [2-3]. Сначала денежный поток проектного финансирования опережает денежный поток эскроу, т.к. после получения разрешения на строительство транши проектного финансирования превышают поступления от дольщиков по договорам долевого участия. Затем поступления от продаж начинают превышать оттоки на стройку (доходная часть всегда превышает затратную часть инвестиционного проекта, а тем более лимит проектного финансирования за счет доли собственных средств застройщика в финансировании проекта[2]). После ввода дома в эксплуатацию счета эскроу раскрываются и возникает отток денежных средств, поскольку сумма на счетах эскроу превышает выбранное проектное финансирование вместе с накопленными процентами[3]

Как известно, у нетипичного проекта существуют проблемы с определением Внутренней нормы дохода (Internal Rate of Return, IRR) [2-6], ставке дисконтирования, при которой Чистая приведенная стоимость (Net Present Value, NPV) равна нулю. IRR может иметь не одно, а несколько значений или не иметь их вовсе. Но даже, если IRR единственна, она не является доходностью нетипичного проекта [7]!

Теоретически IRR – это решение уравнения NPV(IRR) = 0, поэтому если у функции NPV(d) есть корень, то IRR должна быть одновременно доходностью инвестиции и процентной ставкой займа

Однако инвестиция и заем, составляющие нетипичный проект, характеризуются своими собственными значениями доходности и процентной ставки, которые могут не совпадать с IRR. Но, поскольку NPV(d) является функцией одного аргумента, то в рамках метода NPV проблема IRR для нетипичных проектов не может быть решена. Следует использовать метод обобщенной чистой приведенной стоимости (Generalized Net Present Value, GNPV), расширяющий возможности метода NPV путем использования двух ставок: финансовой и реинвестирования [3,7]

Метод GNPV позволяет оценить любой нетипичный проект с двух сторон: как инвестицию и как заем. При этом доходность инвестиции (Generalized Internal Rate of Return, GIRR) является функцией ставки реинвестирования, а процентная ставка займа (Generalized External Rate of Return, GERR) – функцией финансовой ставки. Далее будет показано как использовать метод GNPV для правильного расчета доходности суммарного денежного потока банка, обслуживающего инвестиционно-строительный проект с долевым участием и эскроу счетами

Статья организована следующим образом: в первой части рассматривается проект долевого строительства жилого дома, описываются денежные потоки проекта, в том числе и для банка. Для определенности будем называть денежный поток для банка проектом комплексного обслуживания (ПКО). Рассчитываются показатели эффективности ПКО, выявляются и обсуждаются проблемы

Во второй части описывается метод GNPV и объясняется смысл двух ставок. В третьей части статьи метод GNPV используется для расчета показателей эффективности ПКО банка. В заключении кратко формулируется содержание и результаты

[1] Приложение 5 к Положению Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (с изменениями)

[2] Если бы было иначе, то застройщик не получил проектное финансирование

[3] Мы рассматриваем проекты с высокой степенью кредитоспособности, у которых 80% продаж происходят до ввода дома в эксплуатацию

Затраты на строительство дома финансируются за счет собственных средств застройщика и проектного кредита, предоставленного застройщику этим же банком, где открываются счета эскроу для дольщиков. Для контроля проектного финансирования Банк России установил особый порядок формирования резервов по кредитам, предоставляемым заемщикам-застройщикам для финансирования проектов, с использованием счетов эскроу[1]

Размер расчетного резерва зависит от уровня кредитоспособности проекта, который определяется с помощью ряда критериев, установленных Банком России. При этом финансовые показатели, определяющие уровень кредитоспособности потенциальных проектов, сформулированы через «прогнозные номинальные (посчитанные без учета временной стоимости денег) денежные потоки от проекта накопленным итогом за весь период кредитования», а не в терминах приведенной стоимости денежных потоков проекта, позволяющей рассчитать доходность и сравнить ее ожидаемыми рисками проекта. В чем причина такого ограниченного подхода?

Для банка суммарный денежный поток складывается из оттока средств на проектное финансирование и притока средств от дольщиков. Если рассматривать с позиции банка каждый поток отдельно, то проектный кредит является инвестицией, а поступления на счета эскроу образуют заем: при раскрытии счетов эскроу все полученные средства уходят застройщику

Суммарный денежный поток, как правило, является смешанным (mixed) [1] или «нетипичным» (non-conventional) [2-3]. Сначала денежный поток проектного финансирования опережает денежный поток эскроу, т.к. после получения разрешения на строительство транши проектного финансирования превышают поступления от дольщиков по договорам долевого участия. Затем поступления от продаж начинают превышать оттоки на стройку (доходная часть всегда превышает затратную часть инвестиционного проекта, а тем более лимит проектного финансирования за счет доли собственных средств застройщика в финансировании проекта[2]). После ввода дома в эксплуатацию счета эскроу раскрываются и возникает отток денежных средств, поскольку сумма на счетах эскроу превышает выбранное проектное финансирование вместе с накопленными процентами[3]

Как известно, у нетипичного проекта существуют проблемы с определением Внутренней нормы дохода (Internal Rate of Return, IRR) [2-6], ставке дисконтирования, при которой Чистая приведенная стоимость (Net Present Value, NPV) равна нулю. IRR может иметь не одно, а несколько значений или не иметь их вовсе. Но даже, если IRR единственна, она не является доходностью нетипичного проекта [7]!

Теоретически IRR – это решение уравнения NPV(IRR) = 0, поэтому если у функции NPV(d) есть корень, то IRR должна быть одновременно доходностью инвестиции и процентной ставкой займа

Однако инвестиция и заем, составляющие нетипичный проект, характеризуются своими собственными значениями доходности и процентной ставки, которые могут не совпадать с IRR. Но, поскольку NPV(d) является функцией одного аргумента, то в рамках метода NPV проблема IRR для нетипичных проектов не может быть решена. Следует использовать метод обобщенной чистой приведенной стоимости (Generalized Net Present Value, GNPV), расширяющий возможности метода NPV путем использования двух ставок: финансовой и реинвестирования [3,7]

Метод GNPV позволяет оценить любой нетипичный проект с двух сторон: как инвестицию и как заем. При этом доходность инвестиции (Generalized Internal Rate of Return, GIRR) является функцией ставки реинвестирования, а процентная ставка займа (Generalized External Rate of Return, GERR) – функцией финансовой ставки. Далее будет показано как использовать метод GNPV для правильного расчета доходности суммарного денежного потока банка, обслуживающего инвестиционно-строительный проект с долевым участием и эскроу счетами

Статья организована следующим образом: в первой части рассматривается проект долевого строительства жилого дома, описываются денежные потоки проекта, в том числе и для банка. Для определенности будем называть денежный поток для банка проектом комплексного обслуживания (ПКО). Рассчитываются показатели эффективности ПКО, выявляются и обсуждаются проблемы

Во второй части описывается метод GNPV и объясняется смысл двух ставок. В третьей части статьи метод GNPV используется для расчета показателей эффективности ПКО банка. В заключении кратко формулируется содержание и результаты

[1] Приложение 5 к Положению Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (с изменениями)

[2] Если бы было иначе, то застройщик не получил проектное финансирование

[3] Мы рассматриваем проекты с высокой степенью кредитоспособности, у которых 80% продаж происходят до ввода дома в эксплуатацию

1. Денежный поток девелоперского проекта для банка

В качестве объекта анализа выбран типичный для города Москвы проект с параметрами сегмента «комфорт». Финансирование проекта на начальном этапе до получения разрешения на строительство (РНС) осуществляется за счет собственных средств (40% от стоимости покупки прав на проект) и мезонинного кредита. После получения РНС открывается проектное финансирование. Собственные средства в проект больше не вкладываются, мезонинный кредит рефинансируется, причем доля проектного кредита в общей сумме финансирования в момент раскрытия счетов эскроу не превышает 85%

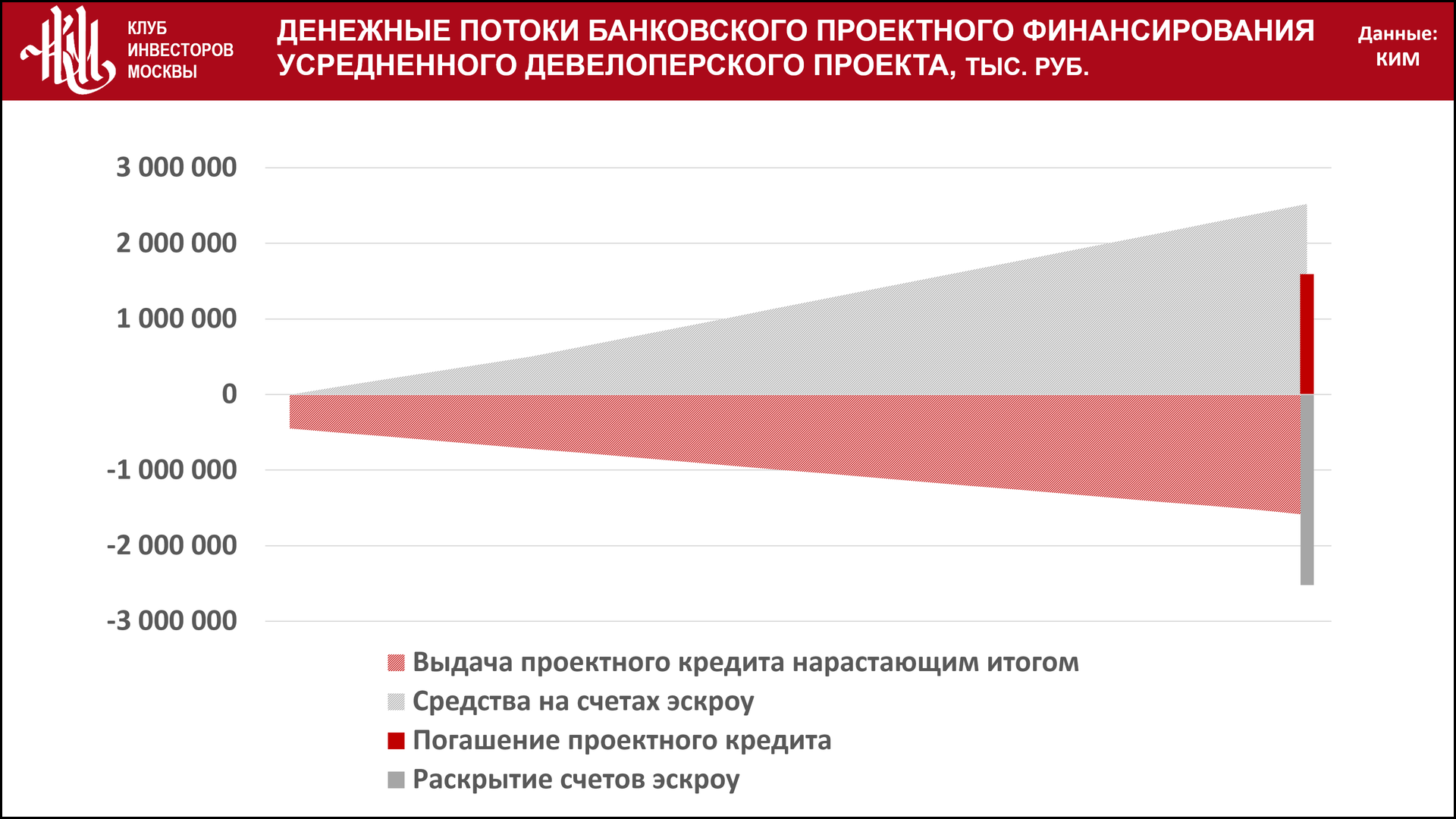

Ставка процентов по мезонинному кредиту 16%, по проектному – 10,5% и 0,5% (для кредита, покрытого средствами на счетах эскроу). Все квартиры продаются до момента ввода объекта в эксплуатацию. На Рис.1 показаны денежные потоки, возникающие у банка, после открытия проектного финансирования проекта, включая момент раскрытия счетов эскроу:

Ставка процентов по мезонинному кредиту 16%, по проектному – 10,5% и 0,5% (для кредита, покрытого средствами на счетах эскроу). Все квартиры продаются до момента ввода объекта в эксплуатацию. На Рис.1 показаны денежные потоки, возникающие у банка, после открытия проектного финансирования проекта, включая момент раскрытия счетов эскроу:

Рассмотрим денежные потоки проектного финансирования и поступления средств на счета эскроу по отдельности. Эффективная ставка проектного кредита (доходность проектного финансирования для банка) составляет 3,8%

Эффективная процентная ставка денежного потока, который аккумулируется на счетах эскроу, а после их раскрытия уходит застройщику, равна 0%. Поскольку банк отдает ровно столько средств, сколько поступило на счета эскроу, и не пользуется ими. Однако, следует обратить внимание на следующее

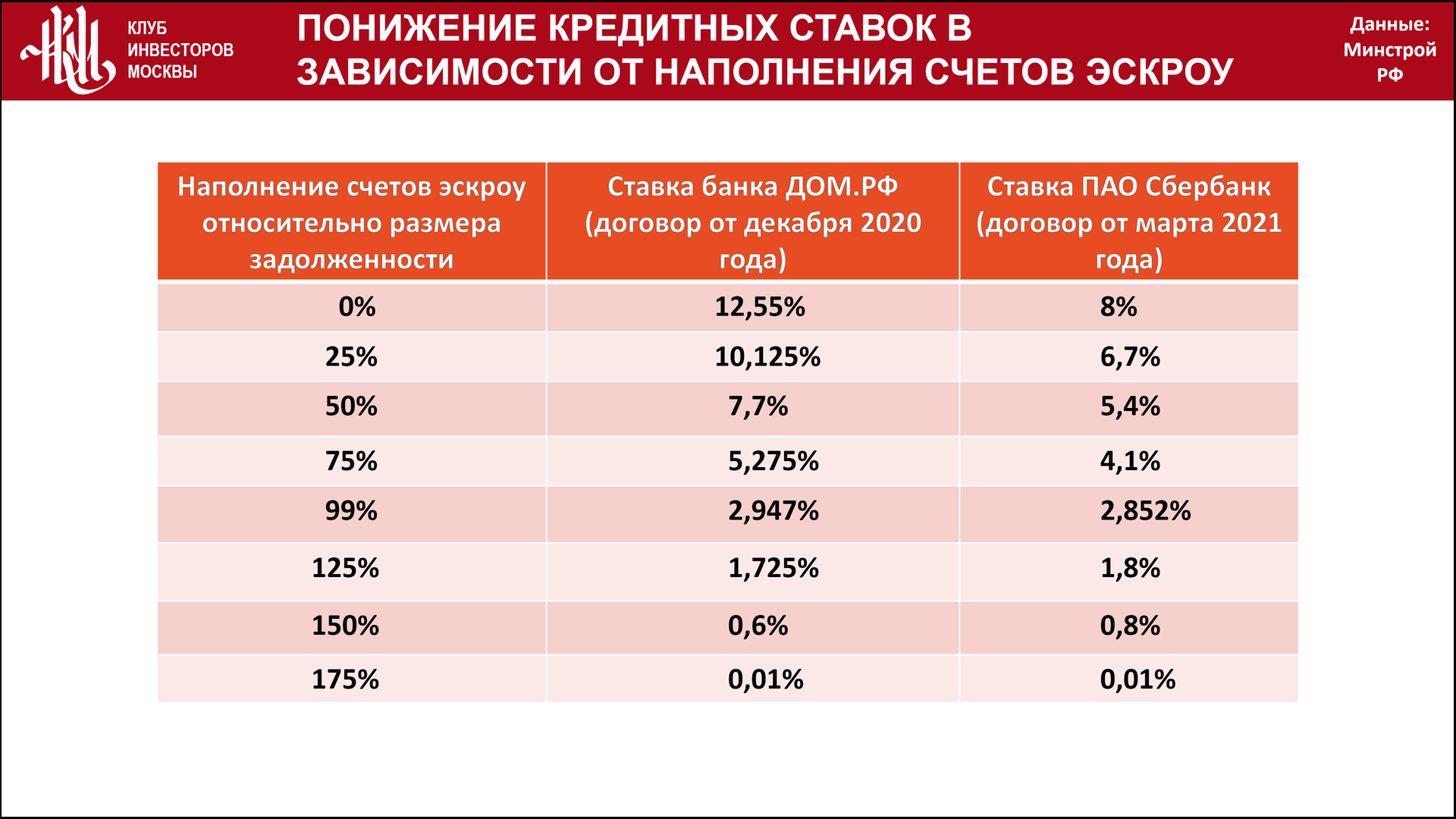

Ставка по проектному кредиту зависит от того, сколько средств поступило на счета эскроу. При полном покрытии кредита ставка снижается до 0,5%. Если банк не использует средства на счетах эскроу, где он берет средства по ставке меньше, чем 0,5%? Собственные средства банка стоят больше. Если же банк может использовать бесплатные средства на счетах эскроу, то тогда сможет финансировать проект по близкой к нулю ставке!

Рис. 2 иллюстрирует изменение величины ставки проектного финансирования в зависимости от наполнения счетов эскроу:

Эффективная процентная ставка денежного потока, который аккумулируется на счетах эскроу, а после их раскрытия уходит застройщику, равна 0%. Поскольку банк отдает ровно столько средств, сколько поступило на счета эскроу, и не пользуется ими. Однако, следует обратить внимание на следующее

Ставка по проектному кредиту зависит от того, сколько средств поступило на счета эскроу. При полном покрытии кредита ставка снижается до 0,5%. Если банк не использует средства на счетах эскроу, где он берет средства по ставке меньше, чем 0,5%? Собственные средства банка стоят больше. Если же банк может использовать бесплатные средства на счетах эскроу, то тогда сможет финансировать проект по близкой к нулю ставке!

Рис. 2 иллюстрирует изменение величины ставки проектного финансирования в зависимости от наполнения счетов эскроу:

Итак, банк может пользоваться средствами на счетах эскроу, как другими заемными средствами. Поэтому денежные потоки проектного финансирования и поступлений на счета эскроу следует рассматривать вместе:

На рис. 3 показан суммарный денежный поток банка по финансовому обслуживанию инвестиционно-строительного проекта. Как говорилось выше, этот суммарный поток является нетипичным. Поток начинается и заканчивается оттоком денежных средств. В промежуточные периоды денежный поток положительный

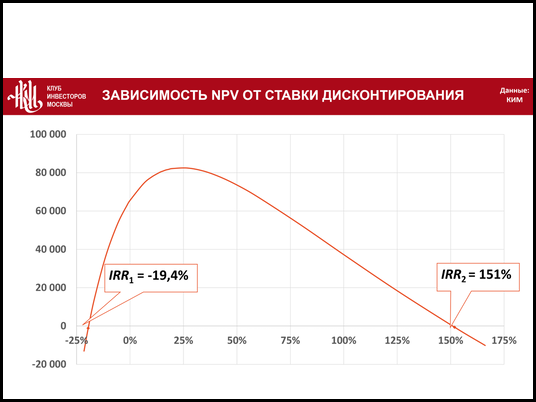

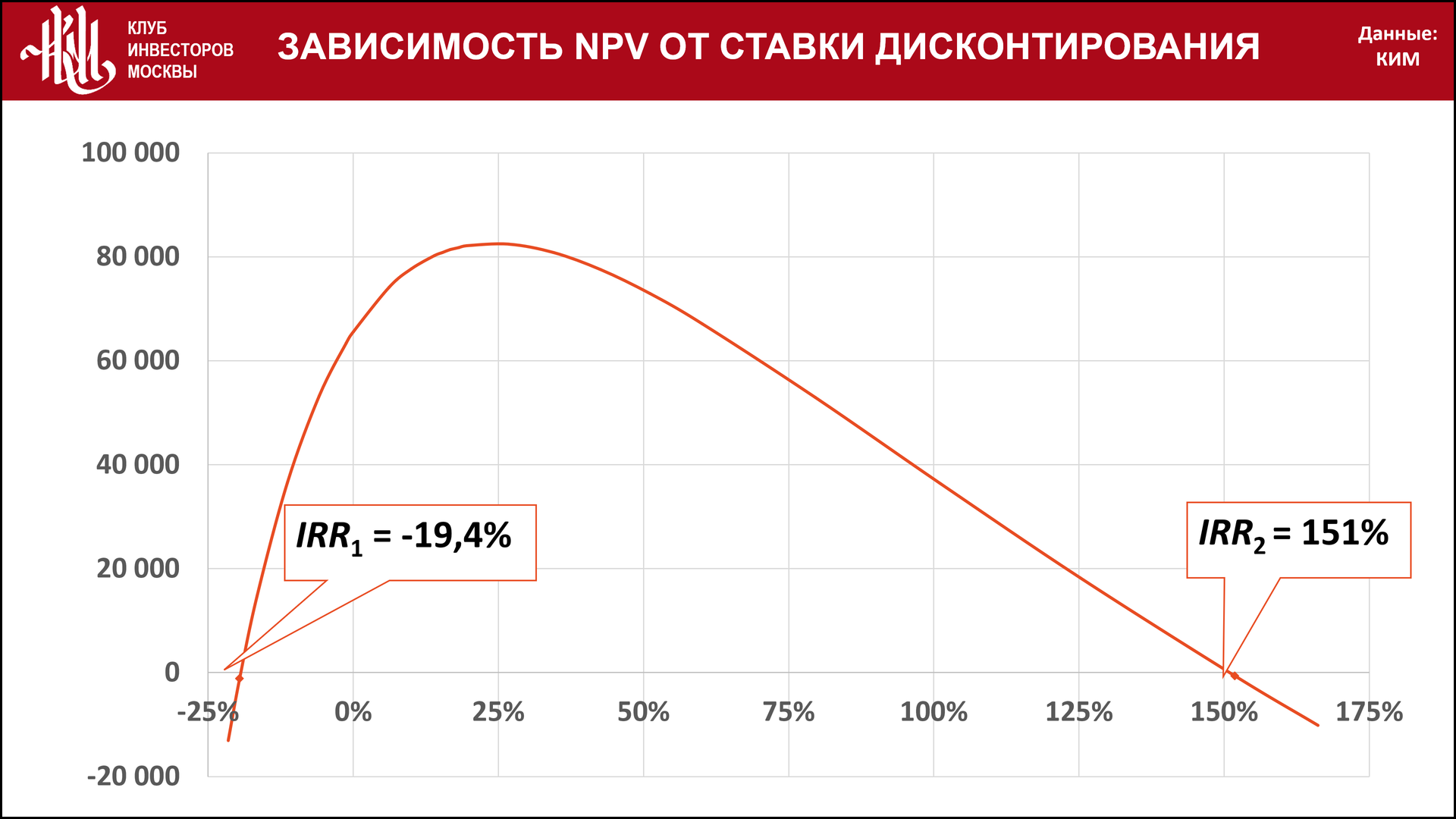

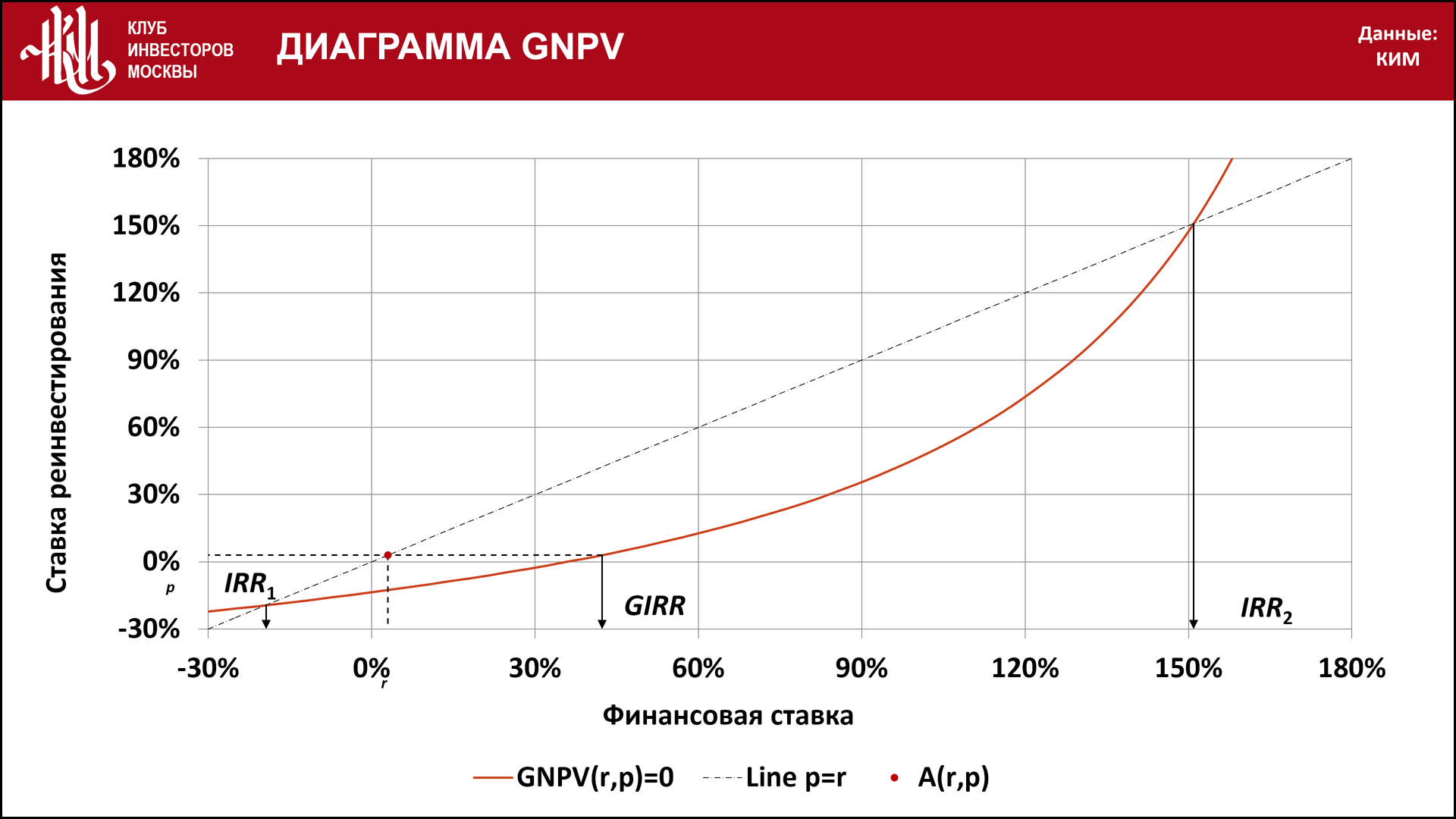

Зависимость NPV от ставки дисконтирования представлена на рис. 4. У функции NPV(d) два корня, т.е. два значения внутренней нормы дохода (IRR1 = -19,4% и IRR2 = 151%). Какая из ставок является доходностью? Теория утверждает, что никакая!

Зависимость NPV от ставки дисконтирования представлена на рис. 4. У функции NPV(d) два корня, т.е. два значения внутренней нормы дохода (IRR1 = -19,4% и IRR2 = 151%). Какая из ставок является доходностью? Теория утверждает, что никакая!

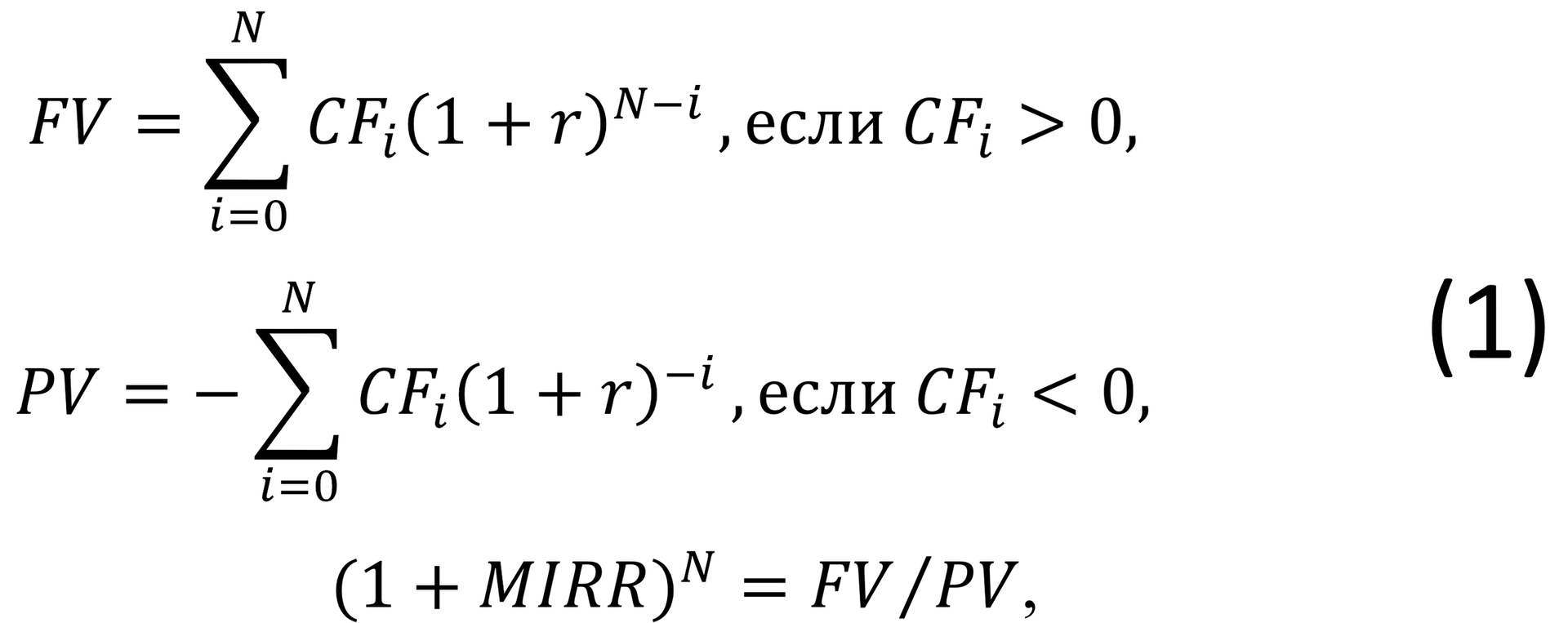

В этом случае некоторые экономисты предлагают использовать модифицированную внутреннюю норму дохода (Modified IRR, MIRR). Воспользуемся определением MIRR, сформулированным С. Лином [8]:

где CFi – денежный поток в i-й период, N – число периодов, PV – текущая стоимость отрицательных денежных потоков, FV – будущая стоимость положительных потоков, r – ставка дисконтирования. Если в качестве ставки дисконтирования принять эффективную ставку проектного финансирования, которая равна 3,8%, получим MIRR = 7,25%. В методе MIRR предполагается, что промежуточные положительные денежные потоки явно реинвестируются под эффективную ставку до конца проекта, а отрицательные потоки дисконтируются к началу проекта по той же ставке. В методе IRR, ошибочно считают, что промежуточные положительные потоки неявно реинвестируются по ставке IRR[1].

На самом деле, метод MIRR меняет исходный профиль денежного потока, возникает другой проект, у которого совсем другая доходность. Допустим, что все промежуточные положительные потоки можно вынуть из проекта и инвестировать куда-то до конца проекта под эффективную ставку. В результате получить некую сумму (будущую стоимость FV). Но что значит дисконтировать отрицательные потоки к началу проекта, как практически это реализовать? Можно поступить иначе. Второй отрицательный поток находится в конце проекта, поэтому его можно просто сложить с будущей стоимостью положительных потоков FV и в результате иметь простую инвестицию, состоящую из двух потоков: отрицательного и положительного. Доходность такого преобразованного проекта будет равна 12,9%. Это больше, чем классическая ставка 7,25%. У метода MIRR есть и другие давно известные недостатки [9], поэтому экономическая теория рекомендует данный метод исключительно как факультативный при определении доходности нетипичного проекта

[1] При оценке методом IRR типичных проектов нет никакого реинвестирования, а в случае нетипичных проектов действительно положительный баланс проекта неявно реинвестируется по ставке IRR [Тичроев, Бласет Кастро], что и приводит к проблемам

На самом деле, метод MIRR меняет исходный профиль денежного потока, возникает другой проект, у которого совсем другая доходность. Допустим, что все промежуточные положительные потоки можно вынуть из проекта и инвестировать куда-то до конца проекта под эффективную ставку. В результате получить некую сумму (будущую стоимость FV). Но что значит дисконтировать отрицательные потоки к началу проекта, как практически это реализовать? Можно поступить иначе. Второй отрицательный поток находится в конце проекта, поэтому его можно просто сложить с будущей стоимостью положительных потоков FV и в результате иметь простую инвестицию, состоящую из двух потоков: отрицательного и положительного. Доходность такого преобразованного проекта будет равна 12,9%. Это больше, чем классическая ставка 7,25%. У метода MIRR есть и другие давно известные недостатки [9], поэтому экономическая теория рекомендует данный метод исключительно как факультативный при определении доходности нетипичного проекта

[1] При оценке методом IRR типичных проектов нет никакого реинвестирования, а в случае нетипичных проектов действительно положительный баланс проекта неявно реинвестируется по ставке IRR [Тичроев, Бласет Кастро], что и приводит к проблемам

2. IRR и доходность нетипичных проектов

Проблема определения доходности нетипичных проектов не может быть решена в рамках метода NPV, поскольку одна и та же ставка используется для дисконтирования положительных и отрицательных денежных потоков проекта. В результате положительный баланс проекта неявно реинвестируется до конца проекта по этой ставке

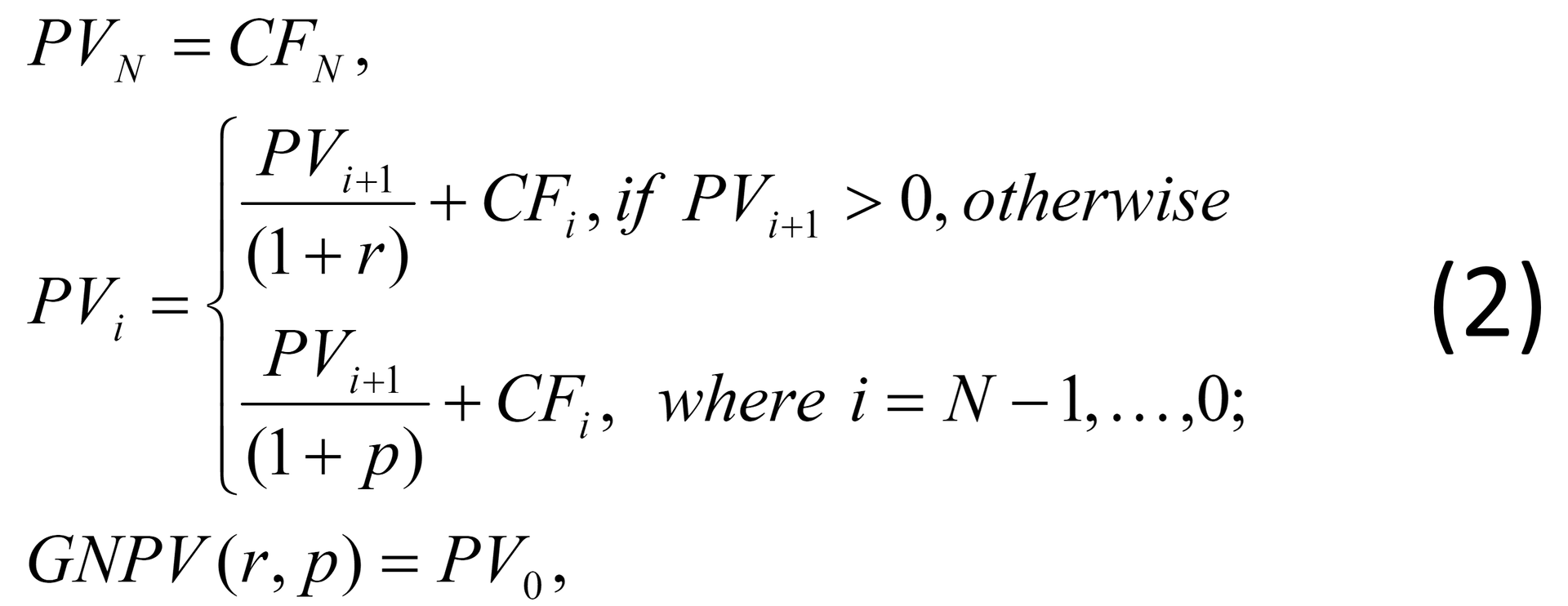

Многие ученые почти на протяжении века искали решение. В результате был предложен метод обобщенной чистой приведенной стоимости GNPV [Кулакова, 2010с; 2013]. Функция GNPV(r, p) является обобщением функции NPV(r)за счет использования вместо одной ставки дисконтирования двух – «внутренней» и «внешней». Функция GNPV (r, p) определяется следующим образом:

Многие ученые почти на протяжении века искали решение. В результате был предложен метод обобщенной чистой приведенной стоимости GNPV [Кулакова, 2010с; 2013]. Функция GNPV(r, p) является обобщением функции NPV(r)за счет использования вместо одной ставки дисконтирования двух – «внутренней» и «внешней». Функция GNPV (r, p) определяется следующим образом:

где CFi– денежный поток в i-й период, PVi – приведенная к i-му периоду стоимость денежных потоков последующих периодов, r – «внутренняя» (финансовая) ставка, p – «внешняя» (реинвестирования) ставка

Согласно (2), функция GNPV проекта определяется путем последовательного дисконтирования стоимостей денежных потоков проекта к предыдущему периоду, начиная от последнего периода к начальному. Если приведенная стоимость проекта в очередном периоде положительна, то используется «внутренняя» ставка, в противном случае – «внешняя»

Функция GNPV (r, p) имеет следующие свойства:

Свойство монотонности функции относительно каждого аргумента позволяет использовать довольно простые методы для поиска корней уравнения (например, «метод Ньютона» или «деление отрезка пополам»):

Согласно (2), функция GNPV проекта определяется путем последовательного дисконтирования стоимостей денежных потоков проекта к предыдущему периоду, начиная от последнего периода к начальному. Если приведенная стоимость проекта в очередном периоде положительна, то используется «внутренняя» ставка, в противном случае – «внешняя»

Функция GNPV (r, p) имеет следующие свойства:

- монотонно убывает с ростом финансовой ставки r при фиксированной ставке p

- монотонно возрастает с ростом ставки реинвестирования p при фиксированной ставке r

Свойство монотонности функции относительно каждого аргумента позволяет использовать довольно простые методы для поиска корней уравнения (например, «метод Ньютона» или «деление отрезка пополам»):

Множество решений уравнения (3) можно искать в виде функций r = r(p) или p = p(r) в зависимости от того, с какой целью оценивается нетипичный проект. Если нужно оценить проект как инвестицию, то необходимо решать уравнение (3) относительно «внутренней» ставки. Решением будет функция r(p), которая является доходностью проекта в традиционном понимании для инвестора, а именно: максимальной ставкой процентов по кредиту, взятому для финансирования проекта, дохода которого достаточно ровно на возврат кредита и уплату процентов по нему. Эта ставка, названная обобщенной внутренней нормой доходности GIRR(p), зависит от ставки размещения свободных средств (положительного баланса) проекта и совпадает с внутренней нормой доходности в случае типичных инвестиционных проектов

Если же нетипичный проект рассматривается как финансовый или заемный, т.е. как источник финансирования другого проекта, то следует решать уравнение (3) относительно «внешней» ставки p как функции внутренней ставки r. В этом случае решением является эффективная ставка займа с начисляемыми по ставке rпроцентами. Она равна минимальной доходности проекта, куда можно реинвестировать свободные средства займа, чтобы полученным доходом можно было погасить заем и проценты по нему. Ставка называется обобщенной внешней нормой доходности GERR(r). Ставки GIRRи GERRобращаются в IRRв случае типичных проектов

Если же нетипичный проект рассматривается как финансовый или заемный, т.е. как источник финансирования другого проекта, то следует решать уравнение (3) относительно «внешней» ставки p как функции внутренней ставки r. В этом случае решением является эффективная ставка займа с начисляемыми по ставке rпроцентами. Она равна минимальной доходности проекта, куда можно реинвестировать свободные средства займа, чтобы полученным доходом можно было погасить заем и проценты по нему. Ставка называется обобщенной внешней нормой доходности GERR(r). Ставки GIRRи GERRобращаются в IRRв случае типичных проектов

3. Графическая интерпретация метода GNPV

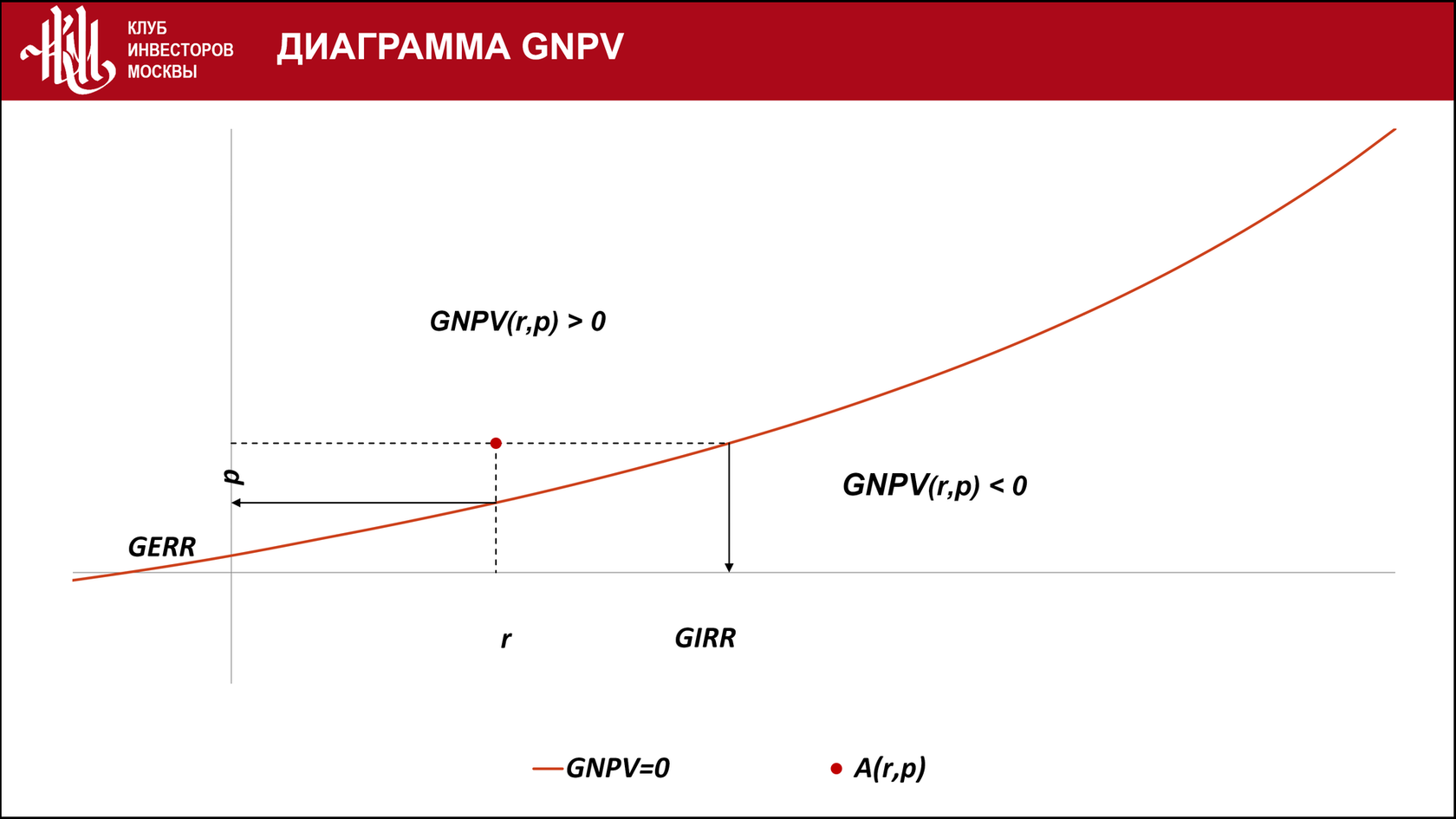

Метод GNPV имеет наглядную графическую интерпретацию. На Рис. 3 представлена диаграмма GNPV, построенная для некоего нетипичного проекта:

Оранжевая кривая на диаграмме соответствует нулевым значениям GNPV и делит плоскость (r, p) на две области. Выше кривой лежит область положительных, а ниже – область отрицательных значений GNPV

Допустим, ставки привлечения и размещения капитала на финансовом рынке равны r и p. Соответствующая этим параметрам рынка точка A (r, p) представлена на диаграмме красной точкой. Пунктирная линия, проведенная через точку A (r, p) параллельно оси абсцисс (координата r), пересекает кривую GNPV в точке с координатами (GIRR, p). Пунктирная линия, проведенная через точку A (r, p) параллельно оси ординат (координата p), пересекает кривую GNPV в точке (r,GERR)

Допустим, ставки привлечения и размещения капитала на финансовом рынке равны r и p. Соответствующая этим параметрам рынка точка A (r, p) представлена на диаграмме красной точкой. Пунктирная линия, проведенная через точку A (r, p) параллельно оси абсцисс (координата r), пересекает кривую GNPV в точке с координатами (GIRR, p). Пунктирная линия, проведенная через точку A (r, p) параллельно оси ординат (координата p), пересекает кривую GNPV в точке (r,GERR)

4. Определение доходности ПКО для банка

Воспользуемся методом GNPV и построим диаграмму для ПКО банка. На Рис. 6 представлена диаграмма GNPV ПКО в предположении, что банк может размещать и привлекать денежные средства по одинаковой ставке 3,8%. Это эффективная ставка проектного финансирования или ставка, по которой застройщик выплачивает банку проценты

Заметим, что доходность ПКО банка равна GIRR = 42,4%. Но никак не 151%! Даже при условии запрещения реинвестирования средств со счетов эскроу доходность ПКО банка выше, чем эффективная ставка проектного кредита, поскольку денежные средства, поступающие на счета эскроу, формально являются возвратом оттоков проектного финансирования

Если же банк сможет краткосрочно размещать без риска средства со счетов эскроу, например, на межбанке под ставку овернайт, то его доходность будет выше. Так при ставке по кредитам овернайт 8,5% доходность банка может вырасти до 50%

Если же банк сможет краткосрочно размещать без риска средства со счетов эскроу, например, на межбанке под ставку овернайт, то его доходность будет выше. Так при ставке по кредитам овернайт 8,5% доходность банка может вырасти до 50%

Заключение

Статья объясняет, как правильно рассчитать для банка доходность комплексного финансового обслуживания проекта долевого строительства жилья, реализуемого с использованием счетов эскроу. Комплексное финансовое обслуживание заключается в проектном финансировании строительства и депонировании средств дольщиков на счетах эскроу

При сложении двух денежных потоков (проектного финансирования и депонирования средств) формируется нетипичный денежный поток, доходность которого, IRR, не может быть определена традиционными методами (NPV). Поэтому предложено использовать метод GNPV, который является обобщением метода NPV путем замены одной ставки дисконтирования двумя: финансовая ставка используется для привлечения, а ставка реинвестирования для размещения денежных средств. На примере типового проекта произведен расчет денежного потока для банка, обслуживающего проект, и определена доходность

Представленный метод позволяет банкам возможность корректно рассчитать доходность проектного финансирования с использованием счетов эскроу, что в свою очередь позволяет сформулировать критерии кредитоспособности девелоперских проектов в терминах риск/доходность

При сложении двух денежных потоков (проектного финансирования и депонирования средств) формируется нетипичный денежный поток, доходность которого, IRR, не может быть определена традиционными методами (NPV). Поэтому предложено использовать метод GNPV, который является обобщением метода NPV путем замены одной ставки дисконтирования двумя: финансовая ставка используется для привлечения, а ставка реинвестирования для размещения денежных средств. На примере типового проекта произведен расчет денежного потока для банка, обслуживающего проект, и определена доходность

Представленный метод позволяет банкам возможность корректно рассчитать доходность проектного финансирования с использованием счетов эскроу, что в свою очередь позволяет сформулировать критерии кредитоспособности девелоперских проектов в терминах риск/доходность

Литература

1. Teichroew, D., Robichek, A.A. and Montalbano, M. (1965) An analysis of criteria for investment and financing decisions under certainty. Management Science, 12(3), 150–179

2. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: Учебное пособие - 2 изд., перераб. и доп. - М.: Дело, 2002

3. Кулакова А.Н. (2010) Оценка эффективности «не типичных» инвестиционных проектов. Аудит и финансовый анализ, 5, 247–252

4. Brealey, R.A. and Myers, S.C. (2003) Principles of corporate finance, 7th ed. McGraw-Hill, New York

5. Cannaday, R.E., Colwell, P.F. and Paley, H. (1986) Relevant and irrelevant internal rates of return. The Engineering Economist, 32 (1), 17–38

6. Blaset Kastro A.N., Kulakov N. Yu. (2013) Evaluation of non-conventional projects. The Engineering Economist, 52 (2), 137–148

7. Blaset Kastro A.N., Kulakov N. Yu. (2016) Definition of the concepts of conventional and nonconventional projects. Business Informatics, 36 (2), 16–23

8. Lin, Steven A. Y. (1976) The Modified Internal Rate of Return and Investment Criterion. The Engineering Economist, 21(4), 237 – 247

9. Kulakov N. Yu., Blaset Kastro A. (2015) Evaluation of non-conventional projects: GIRR and GERR vs. MIRR. The Engineering Economist, 60 (3), 183–196

2. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: Учебное пособие - 2 изд., перераб. и доп. - М.: Дело, 2002

3. Кулакова А.Н. (2010) Оценка эффективности «не типичных» инвестиционных проектов. Аудит и финансовый анализ, 5, 247–252

4. Brealey, R.A. and Myers, S.C. (2003) Principles of corporate finance, 7th ed. McGraw-Hill, New York

5. Cannaday, R.E., Colwell, P.F. and Paley, H. (1986) Relevant and irrelevant internal rates of return. The Engineering Economist, 32 (1), 17–38

6. Blaset Kastro A.N., Kulakov N. Yu. (2013) Evaluation of non-conventional projects. The Engineering Economist, 52 (2), 137–148

7. Blaset Kastro A.N., Kulakov N. Yu. (2016) Definition of the concepts of conventional and nonconventional projects. Business Informatics, 36 (2), 16–23

8. Lin, Steven A. Y. (1976) The Modified Internal Rate of Return and Investment Criterion. The Engineering Economist, 21(4), 237 – 247

9. Kulakov N. Yu., Blaset Kastro A. (2015) Evaluation of non-conventional projects: GIRR and GERR vs. MIRR. The Engineering Economist, 60 (3), 183–196